Les obligations des assujettis

Mesures concernant l’identification

Une déclaration doit être déposée à l’Office de contrôle de la TVA avant l’exercice effectif de l’activité, en cas de changement quelconque dans l’activité et lors de la cessation d’activité.

Un numéro d’immatriculation est attribué à l’assujetti normal (attention aux assujettis exonérés, franchisés, …) ; ce dernier doit :

- l’inscrire sur ses documents professionnels ;

- le communiquer par écrit à ses fournisseurs.

Le numéro d’identification est expédié par voie recommandée. Il est donc essentiel, pour les personnes morales, d’effectuer sans délai les formalités de la procuration postale.

Ce type de comptabilité, suffisante pour les assujettis dont le chiffre d’affaires annuel, hors taxe, ne dépasse pas 500.000 EUR, doit comporter au minimum un :

- facturier d’entrée ;

- facturier de sortie ;

- journal des recettes (si nécessaire);

- registre des restitutions (si nécessaire);

- registre des travaux à façon (si nécessaire);

- tableau des biens d’investissement ;

- des comptes clients assujettis.

Ce type de comptabilité est obligatoire pour les autres assujettis.

On admet que cette comptabilité doit comporter, au moins, ce qui est imposé aux assujettis visés sous a. ci avant et permettre le contrôle de toutes les opérations réalisées par l’assujetti.

Les entrées de biens et de services sont comptabilisées hors taxe.

Les taxes, frappant ces biens et ces services, représentent une créance sur l’Etat, lorsqu’elles sont déductibles.

Les taxes portées en compte aux clients constituent une dette de l’assujetti envers l’Etat.

Les TVA professionnelles non déductibles constituent des charges ; elles sont comptabilisées de la même manière que les opérations auxquelles elles s’appliquent : dans certains cas, elles sont imputées aux comptes de résultat.

La comptabilité et, spécialement, les comptes de TVA seront conçus de manière à servir la déclaration périodique à la TVA sans recourir à des écritures extracomptables.

Déclarations périodiques à la TVA et paiement de la taxe

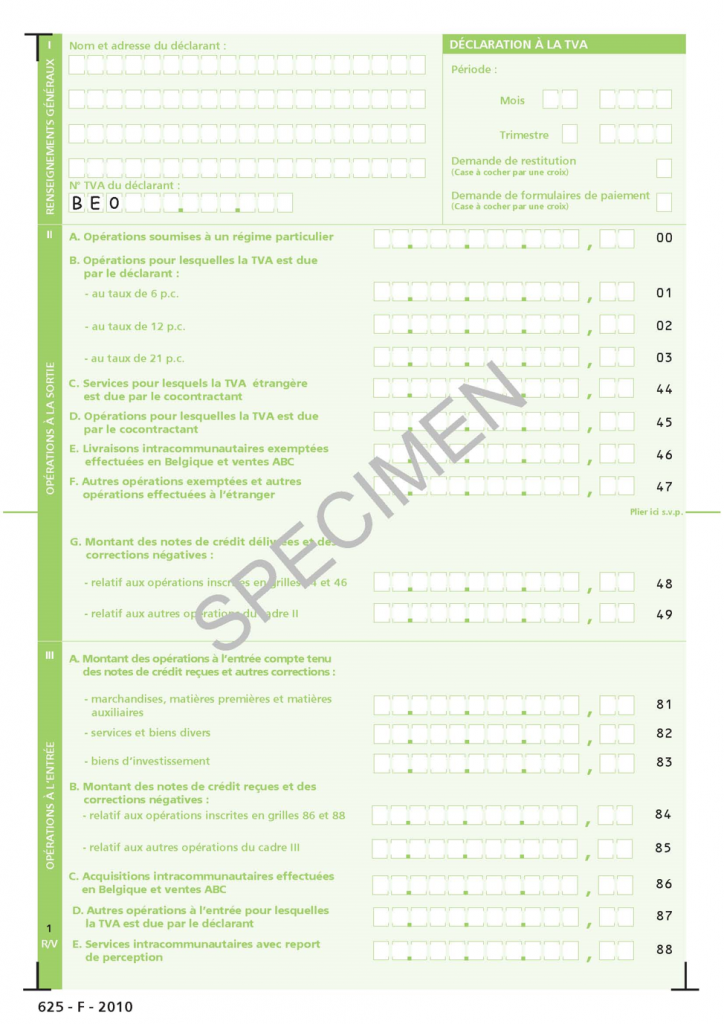

Il est possible de rentrer les déclarations sur des documents informatiques.. S’il n’est pas fait usage de cette dérogation, l’utilisation des formulaires de l’administration est obligatoire.

Une déclaration mensuelle à la TVA est obligatoire pour les assujettis dont le chiffre d’affaires annuel, hors taxe, dépasse 2.500.000[1] EUR sauf pour le secteur des huiles minérales, des Gsm et accessoires, de l’informatique et des accessoires et des véhicules à moteur ou le seuil du régime de dépôt mensuel est obligatoire à partir de 200.000 EUR/an).

Des déclarations trimestrielles sont, en principe, déposées par les assujettis dont le chiffre d’affaires annuel, hors taxe, ne dépasse pas ces montants.

Toutefois, l’assujetti peut opter pour la déclaration mensuelle avant le 1er décembre, avec effet au 1er janvier.

Le 20 de chaque mois ou du premier mois de chaque trimestre civil selon qu’il s’agit de déclarations mensuelles ou trimestrielles.

Ce délai est prolongé jusqu’au premier jour ouvrable qui suit, lorsque le 20 tombe un samedi, un dimanche ou un jour férié légal.

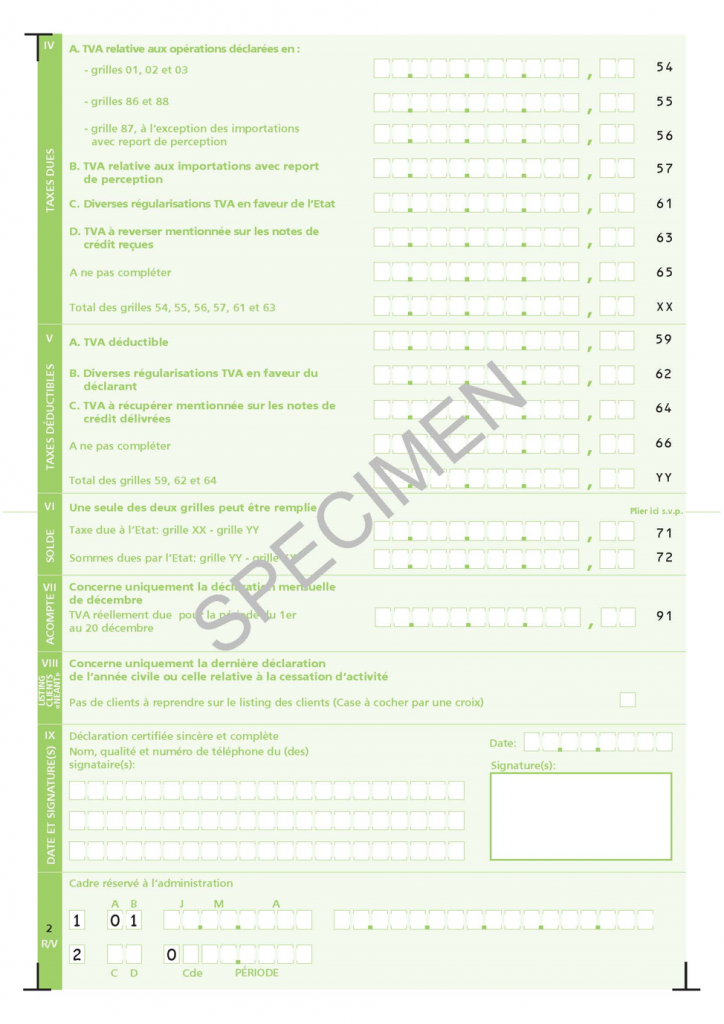

Paiement au compte BE35 6792 0030 0047 de TVA-Recettes Bruxelles

Le paiement doit avoir lieu au moyen de formulaires spéciaux, dans les délais prévus pour le dépôt des déclarations.

Les assujettis trimestriels doivent payer le 20 des deuxième et troisième mois de chaque trimestre civil un acompte égal au tiers de la TVA sur les opérations du trimestre antérieur.

Les assujettis mensuels doivent payer le 20 décembre un acompte sur la taxe due pour le dernier mois de l’année ; cet acompte est égal à la TVA due sur les opérations de novembre ; il peut, cependant, être calculé sur les opérations de décembre. La régularisation s’opère lors du dépôt de la déclaration relative aux opérations de décembre.

Le CTI de l’administration tient un compte courant au nom de chaque assujetti ; il adresse des extraits de compte trimestriels.

Les sommes réclamées suite à un contrôle ou à une remise à zéro du compte courant (compte spécial tenu par l’office de contrôle de la TVA) sont à payer au compte de la recette ordinaire.

Des déclarations spéciales existent pour :

- les vendeurs occasionnels d’immeubles neufs qui ont opté pour le régime de la TVA à déposer dans le mois de la vente ou de la revente (cf. annexe) ;

- les assujettis exonérés, …, pour les acquisitions intracommunautaires.

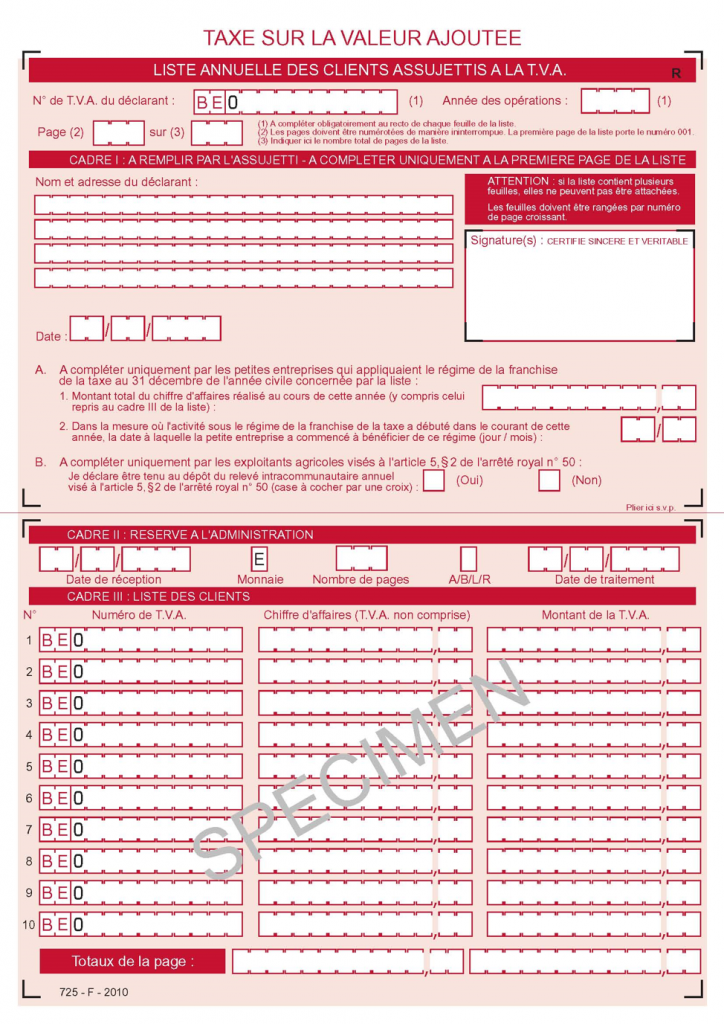

Le listing annuel des clients assujettis

Les assujettis, y compris les franchisés, doivent déposer pour le 31 mars de chaque année une liste comportant pour l’année précédente et pour chaque client assujetti à la TVA (lorsque le CA, hors TVA, atteint pour toute l’année 250 EUR) :

- le nom, la raison sociale, la forme juridique ;

- l’adresse complète ;

- le numéro d’immatriculation à la TVA ;

- le montant total des factures, hors TVA, déduction faite des notes de crédit.

Le cas échéant, une liste ’’néant’’ doit être déposée. Certaines dispenses sont prévues à titre de tempérament.

Sont admis à la réglementation, les transports au moyen de véhicules à moteur et de leurs remorques de :

- peaux, cuirs, pelleteries, ouvrages en ces matières ;

- matières textiles et ouvrages en ces matières ;

- viandes, abats comestibles, préparations et converses de viande ;

- chaussures ;

- farines de céréales ;

- meubles en bois à l’état neuf ;

- certains aliments pour bétail.

Les transports, pour compte propre et pour compte d’autrui, doivent être accompagnés d’un document spécial en double exemplaire.

Obligations liées aux opérations intracommunautaires

Les assujettis qui effectuent des opérations intracommunautaires doivent établir certains listings.

Livraisons intracommunautaires

Un relevé trimestriel, à déposer dans les mêmes délais que les déclarations périodiques trimestrielles, doit être déposé quels que soient l’importance et le nombre des livraisons réalisées.

Il est renvoyé au chapitre K pour ce qui concerne quelques particularités

L’entreprise qui effectue annuellement des livraisons intracommunautaires de biens pour plus de 1.000.000 EUR et/ou des acquisitions intracommunautaires de biens pour plus de 1.500.000 EUR, doit fournir mensuellement à l’Institut national des statistiques un relevé :

- des expéditions pour les livraisons intracommunautaires :

- régime statistique 29 Mod. Ma-2 : concerne l’expédition de marchandises nationales (produits en Belgique) ou nationalisées (provenant d’un autre Etat membre de l’UE ou de l’extérieur de l’UE) vers d’autres Etats membres ;

- régime statistique 24 Mod. Ma-3 : concerne la mise en libre pratique communautaire en Belgique des marchandises non communautaires, pour le compte d’un donneur d’ordre établi dans un autre Etat membre ;

- des arrivées pour les acquisitions intracommunautaires (régime statistique 19 Mod. Ma-1).

Ces relevés doivent parvenir à la BNB au plus tard le 10e jour ouvrable du mois suivant le mois concerné. Il convient, éventuellement de rentrer des relevés ’’néant’’. A partir de 2016 l’usage du logiciel IDEP sera obligatoire.

Obligations imposées assujettis exemptés (art 44)

Le Code prévoit d’autres obligations à charge des assujettis exemptés. C’est notamment le cas pour les ASBL exemptées, les hôpitaux, les artistes, etc.

Obligations imposées aux non assujettis

Le Code prévoit d’autres obligations à des non assujettis. C’est notamment le cas lors de l’acquisition ou de la revente de bâtiments neufs ou d’achat ou vente intracommunautaire de moyens de transport neufs.

DECLARATION TVA à partir du 01 janvier 2010

LISTING ANNUEL à partir du 01-01-2010

La TVA est perçue selon les modalités exposées ci-après.

Chez le fournisseur, la TVA exigible sur les sorties est comptabilisée à part pour faire l’objet d’une déclaration périodique et d’un paiement au compte financier BE35 679-2003000-47 du Trésor.

La facture, à établir en double exemplaire, est le document qui constate, entre parties, la perception de la TVA

Pour être régulière, la facture doit comporter toutes les mentions obligatoires requises :

- la date à laquelle les biens ou les services sont délivrés ;

- un numéro séquentiel, basé sur une ou plusieurs séries qui identifie la facture de vente de façon unique, tel que repris au facturier de sortie du fournisseur ou du prestataire de services;

- le nom ou la dénomination sociale du fournisseur de biens ou du prestataire de services, l’adresse de son siège administratif ou social et son numéro d’identification à la TVA;

- le nom ou la dénomination sociale, l’adresse et le numéro d’identification à la TVA du client ou cocontractant ou, en cas de livraisons intracommunautaire, le nom ou la dénomination sociale, l’adresse et le numéro d’identification à TVA attribué à l’assujetti communautaire dans l’Etat membre de destination des biens;

- la date à laquelle intervient le fait générateur de la livraison de biens ou de la prestation de services ou la date de l’encaissement de tout ou partie du prix, si cette date est différente de la date de délivrance de la facture;

- les éléments nécessaires pour déterminer l’opération et le taux de la taxe due, notamment la dénomination usuelle des biens livrés et des services fournis et leur quantité ainsi que l’objet des services;

- quand l’opération concerne un moyen de transport l’indication des données

- pour la livraison de moyens de transport neufs: la marque, le modèle, le millésime, la cylindrée, la puissance du moteur, le modèle de la carrosserie et le numéro de châssis,

- pour la livraison de voitures ou de voitures mixtes d’occasion, les mêmes données plus la date de la première mise en circulation,

- pour les travaux autres que le lavage, relatifs à des véhicules à moteur, l’indication du numéro de la plaque minéralogique du véhicule;

- pour chaque taux ou exemption, la base d’imposition, le prix unitaire hors taxe, ainsi que les escomptes, rabais ou ristournes éventuels s’ils ne sont pas compris dans le prix unitaire;

- l’indication des taux de la taxe due et le montant total des taxes dues. Le montant total des taxes dues doit être exprimé dans la monnaie nationale de l’Etat membre où se situe le lieu de la livraison de biens ou de la prestation de services. Lorsque la taxe est due par le cocontractant la mention AUTOLIQUIDATION ou « Taxe à acquitter par le cocontractant – Code de la TVA, article 51, paragraphe 2 » ou la référence à la disposition pertinente de la directive ou à la disposition nationale correspondante doit être apposée en lieu et place de l’indication des taux et du montant total des taxes dues;

- l’indication de la disposition pertinente de la directive ou de la disposition nationale correspondante en vertu de laquelle l’opération est exonérée de la taxe ou en vertu de laquelle la taxe n’est pas portée en compte, ou une mention équivalente;

- une référence à la pièce ou aux pièces antérieures, lorsque plusieurs factures ou documents sont établis pour la même opération. La facture ne peut débiter le cocontractant, à titre de taxe, d’un montant dont il a été débité antérieurement;

Si le fournisseur est étranger (non UE), la TVA ne peut être réclamée que par le représentant responsable de cet assujetti. Si l’opération est exceptionnelle, le client belge peut, notamment pour éviter la débition par solidarité de la taxe, régulariser sa situation en acquittant la taxe au moyen de timbres fiscaux.

Les assujettis franchisés, contrairement aux assujettis exonérés, doivent établir des factures.

Délivrance obligatoire d’une facture.

La facture est obligatoire :

lorsque le client agit autrement que pour son usage ou celui de sa famille (les personnes morales, associations de fait et groupements quelconques sont censé ne pas avoir d’usage privé) ;

quelle que soit la qualité du client dans les cas suivants :

- livraisons de voitures automobiles, motocyclettes, remorques de camping, avions privés, embarcation de plaisance ;

- livraisons de pièces détachées, accessoires et équipements pour les biens désignés ci-avant°, ainsi que les travaux, autres que le lavage, relatifs à ces biens, en ce compris la livraison des biens utilisés pour l’exécution de ces travaux, lorsque le prix, excède 125 euros TVAC ;

- ventes à tempérament et location-vente ;

- ventes de bâtiments en régime TVA ;

- prestations de services de nature immobilière (certaines dérogations prévues pour les architectes) ;

- livraisons effectuées dans un établissement qui n’est pas, normalement, accessible aux particuliers ;

- livraisons par un producteur ou grossiste qui n’a pas d’installation spécialement aménagée pour la vente au détail ;

- livraisons de biens normalement destinés à un usage commercial ou professionnel ;

- livraisons de biens de même espèce que ceux dont l’acquéreur fait le commerce ou qu’il emploi normalement dans sa profession ;

- entreprises de déménagement, y compris le garde-meubles ;

- les livraisons, d’un montant supérieur à 2.500 euros, d’or d’investissement, en ce compris l’or d’investissement représenté par des certificats pour l’or alloué ou non alloué, ou négocié sur des comptes-or et y compris, notamment, les prêts et les swaps sur l’or qui comportent un droit de propriété ou de créance sur l’or d’investissement, ainsi que les opérations sur l’or d’investissement consistant en des contrats « futurs » ou des contrats « forward » donnant lieu à une transmission du droit de propriété ou de créance sur l’or d’investissement ;

- pour justifier l’exonération de la taxe, notamment en cas d’exportation.

Les assujettis soumis au régime spécial de l’agriculture ne sont pas tenus de délivrer de facture pour les ventes de produits de leur exploitation ou de biens au service de celle-ci.

En principe, au plus tard le 15e jour ouvrable du mois qui suit celui au cours duquel une TVA est devenue exigible.

Cependant, la facture doit être délivrée au moment de la livraison si celle-ci porte sur :

- des fruits frais, des légumes et plantes potagères à l’état frais, des plantes ornementales, des fleurs naturelles coupées ou en pots ;

- des boissons destinées aux hôtels, restaurants et cafés ;

- des biens qui ne sont pas transportés par ou pour compte du vendeur et qui sont payés au comptant.

En cas de livraison à soi-même, rendant la taxe exigible, un document, en simple exemplaire, doit être établi dans le délai normal prévu pour la délivrance d’une facture.

Ce document mentionne par opération :

- la date ;

- la nature ;

- la base d’imposition ;

- le taux et le montant de l’impôt.

La note de courtage ou de commission

L’administration admet que le commettant du courtier rédige lui-même une note pour le montant du courtage majoré de la TVA.

Ce document est transmis, en double exemplaire, au courtier qui en renvoie un au commettant, après l’avoir complété par le n° d’inscription à son facturier de sortie et par sa signature pour accord.

Pour le commettant, le courtage constitue une entrée motivant la déduction de la TVA, alors que, pour le courtier, il s’agit d’une sortie à déclarer comme telle.

Pour les opérations de courtage répétées entre les mêmes parties, il est admis de ne délivrer qu’une note par trimestre.

Lorsqu’une facture n’est pas établie, la procédure suivante doit être utilisée.

La recette globale de la journée (numéraire, chèque ou banque), relative à des opérations non facturées, doit figurer, ventilée par taux de TVA, dans un registre spécial :

- tenu au jour le jour ;

- numéroté page par page.

Il convient cependant d’inscrire opération par opération, en précisant la nature des biens vendus :

- les recettes provenant de la livraison de biens dont le prix, par unité commerciale, excède 250 EUR, TVA comprise ;

- les recettes provenant de livraisons, quel qu’en soit le prix, d’articles de bijouterie, joaillerie, orfèvrerie, de montres en métal précieux et de pelleteries.

La tenue d’un journal des recettes, comportant les mentions qui précèdent, est suffisante pour les assujettis dont le chiffre d’affaires annuel ne dépasse pas 500.000 EUR.

Pour les autres, une comptabilité complète et détaillée est nécessaire et une recette globale dans un livre de caisse doit être justifiée par, notamment, des pièces de caisse.

Lorsqu’il existe plusieurs unités d’établissement pour un même assujetti, chaque unité doit tenir son propre journal de recette et un journal de recette centralisateur doit être tenu au siège social afin de récapituler les différentes recettes issues des unités d’établissement.

Un journal de recettes, tenu sur support papier, ne peut comporter plus d’une année civile. Il est donc nécessaire de recommencer un nouveau volume du journal de recettes chaque année, obligatoirement pour la période du 1er janvier au 31 décembre, même lorsque l’entreprise clôture son exercice comptable à une autre période. Le journal de recettes est un registre relié avec des pages numérotées et ne peut en aucun cas être tenu sur des feuilles volantes.

L’assujetti est dispensé de cette obligation de tenue d’un registre papier lorsqu’il décide de tenir et sauvegarder numériquement les tickets de caisse.

Cette sauvegarde numérique comprend deux étapes:

- l’inscription de la recette du jour, détaillée par taux de TVA, et cumulée avec les recettes cumulées antérieures ;

- la sécurisation des montants mentionnés au moyen d’une signature numérique avancée.

Cette signature digitale garantit que ce fichier n’a plus été modifié après l’apposition de celle-ci. Si le fichier était modifié (ajout, modification ou suppression de données) après avoir été signé, la signature digitale en serait effectivement retirée.

Ceci implique que la signature digitale apposée le jour J au fichier contenant les données relatives aux recettes de ce même jour disparaîtra si ce fichier est modifié en y ajoutant les recettes du jour J+1. Or, l’administration doit pouvoir contrôler que pour chaque période d’ouverture journalière individuellement, les données inscrites n’ont pas été modifiées ultérieurement, et les signatures digitales des recettes de chaque période d’ouverture doivent dès lors être conservées.

L’administration fiscale vérifie tant le fait que la signature digitale a bien été apposée mais contrôle également le moment de cette apposition. Le programme de signature digitale doit inclure un timestamp (horodatage) précisant au minimum la date de la signature, soit l’assujetti doit pouvoir, à toute demande des agents contrôleurs, prouver la date à laquelle un fichier du journal des recettes a été signé (par exemple au moyen des méta-informations du fichier (date de dernière modification)).

La non-tenue de ces livres-journaux est sanctionnée, en cas de première infraction, d’une amende de 500 EUR, à majorer d’une amende pouvant aller jusqu’à 2.500 EUR maximum en cas d’infractions ultérieures.

La délivrance d’une note ou d’un reçu est obligatoire pour les prestations des :

- hôteliers et restaurateurs ;

- entreprises de lavage de voitures automobiles.

Ces documents, qui peuvent, sous certaines conditions, être remplacés par des tickets de caisse enregistreuse, sont confectionnés par des imprimeurs agréés.

Les numéros des bons et des tickets, utilisés au cours de la journée, sont mentionnés en regard de l’inscription portée au journal des recettes.

La note ou le reçu ne fait pas office de facture et le client qui souhaite une facture doit la solliciter. Dans cette hypothèse, la note ou le reçu sont agrafés à la facture.

[1] Le seuil est passé de 1.000.000 EUR à 2.500.000 EUR au 1er janvier 2014